移動網(wǎng)絡(luò)的發(fā)展與演進給通信設(shè)備商帶來新的機會,而各種應(yīng)用場景和應(yīng)用案例的豐富將會導(dǎo)致通信設(shè)備行業(yè)的收入結(jié)構(gòu)和商業(yè)模式發(fā)生變化,不同的通信設(shè)備廠商選擇了不同的轉(zhuǎn)型道路。

記得2012年我個人曾經(jīng)寫過一個行業(yè)報告《不一樣的選擇,不一樣的未來——全球視角下的中國電信設(shè)備商發(fā)展思考》,里面的主要結(jié)論是:1.電信系統(tǒng)設(shè)備商如果不能有效拓展邊界尋找新的方向的話,未來發(fā)展中的估值水平將呈下降趨勢,投資的意義將逐步降低,轉(zhuǎn)型成為關(guān)鍵;2.企業(yè)網(wǎng)市場數(shù)量、規(guī)模、利潤率等因素使得電信設(shè)備商進入其中成為必然,機遇與挑戰(zhàn)同在;3.相信未來華為和中興通訊兩家設(shè)備商通過差異化的產(chǎn)品、價格的競爭優(yōu)勢以及產(chǎn)異化的地域與客戶選擇都將在企業(yè)網(wǎng)發(fā)展上獲得高速成長;4.目前電信設(shè)備商還處在一個以技術(shù)創(chuàng)新為主的競爭層面上,未來應(yīng)該是從搶占技術(shù)創(chuàng)新的制高點到搶占商業(yè)模式創(chuàng)新的制高點。行業(yè)融合、市場邊界擴大,競爭不再是單純爭奪市場份額的零和游戲,從單一企業(yè)的競爭到產(chǎn)業(yè)聯(lián)盟的競爭,產(chǎn)業(yè)競爭形態(tài)正呈現(xiàn)多元化趨勢;5.目前中國與終端相關(guān)聯(lián)的公司,很多都是產(chǎn)品依賴性和客戶依賴性的,長期來說,在技術(shù)的創(chuàng)新能力以及優(yōu)質(zhì)客戶的拓展、業(yè)務(wù)模式的創(chuàng)新需要很長的路要走,我們認為基本的路徑在于生產(chǎn)與技術(shù)引進、吸收、創(chuàng)新的道路上進行產(chǎn)品與客戶的拓展,最后取得商業(yè)模式的自我獨特性,有可能會取得成功的?,F(xiàn)在看來,大部分結(jié)論幾乎都驗證了,同時也出了很多新的要素需要進一步考慮:

一、設(shè)備制造業(yè)需要長期發(fā)展的幾個要素的探討。個人認為第一個要素是運營商發(fā)展下的設(shè)備需求,而運營商又受制于整體電信業(yè)發(fā)展方向的影響。第二個要素是第一個要素的延伸,即未來包括網(wǎng)絡(luò)發(fā)展的一些新的技術(shù)路線和結(jié)構(gòu)影響,如5G、NFV、SDN、超寬帶等。第三個要素是各種消費趨勢、應(yīng)用場景下,通信設(shè)備業(yè)在包括產(chǎn)品架構(gòu)、制造模式、產(chǎn)業(yè)生態(tài)等各方面的轉(zhuǎn)變,發(fā)展模式呈現(xiàn)出多元化、深層次、高投入產(chǎn)出比的特點。當(dāng)然,最后還由于包括電信網(wǎng)絡(luò)信息網(wǎng)絡(luò)高度安全自主情況下的包括專利、技術(shù)、產(chǎn)品的去路徑依賴。

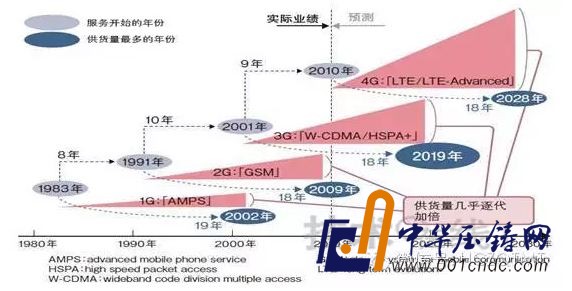

二、移動網(wǎng)絡(luò)發(fā)展與演進的機會。先說一下現(xiàn)有的機會吧,首先從網(wǎng)絡(luò)發(fā)展來說,記得我給大家展示過一個圖:

這個圖的核心含義是:一個網(wǎng)絡(luò)的既有壽命可能在18到20年時間,同時一代網(wǎng)絡(luò)更新的周期大概在8到10年,在歐美,這個基本上按照既有路線走了,目前包括LTE基本普及,但是在中國的3G、LTE建設(shè)上出現(xiàn)了一個復(fù)合現(xiàn)象,即3G還沒有開始進入盈利和大規(guī)模穩(wěn)定運營,不得已又進入到4G的大建設(shè)當(dāng)中。目前來看,經(jīng)濟緩慢復(fù)蘇的大背景下,受傳統(tǒng)電信業(yè)務(wù)趨于飽和、行業(yè)內(nèi)部競爭加劇、OTT 廠商業(yè)務(wù)拓展迅速的影響,運營商繼續(xù)加大在4G LTE領(lǐng)域的投資力度,尤其伴隨著中國、印度等新興國家在4G網(wǎng)絡(luò)的發(fā)展,其巨大的市場潛力日益顯現(xiàn),逐漸成為通信設(shè)備產(chǎn)業(yè)的核心競爭市場和產(chǎn)業(yè)重心所在地。這個鏈條里面,資本開支總量和結(jié)構(gòu)的影響、下游需求的影響以及產(chǎn)業(yè)鏈條上廠商競爭格局的影響,將會使得產(chǎn)業(yè)鏈?zhǔn)杖牒陀l(fā)生階段性的變化,并且產(chǎn)業(yè)鏈條的環(huán)節(jié)和不同細分領(lǐng)域出現(xiàn)分化現(xiàn)象。

需要強調(diào)一點的是,上面那張圖實際上夸大了LTE網(wǎng)絡(luò)壽命周期的時間,從最新的發(fā)展來看,基于5G的研究和發(fā)展可能要提前了,目前業(yè)界對5G研究還處于起步階段,關(guān)注的焦點以未來5G用戶需求、場景分析和可能的技術(shù)發(fā)展方向為主,例如大容量(1000倍容量)、低時延以及多業(yè)務(wù)支持(MTC/V2V/D2D等)等,其中尤其是1000倍容量提升最受業(yè)界關(guān)注。全球的5G研發(fā)團隊以各國的相關(guān)組織為主,例如歐盟的METIS、5GPPP、中國的IMT2020推進組、韓國的5G Forum、日本的ARIB AdHoc以及北美的一些高校等。為了提早布局5G競爭力,包括愛立信、華為、中興、貝爾實驗室、諾基亞等在內(nèi)的眾多設(shè)備巨頭和技術(shù)創(chuàng)新組織,陸續(xù)在5G上投入了重兵,而且紛紛在2014年上半年4G全面商用之際,發(fā)布了5G技術(shù)研發(fā)成果與白皮書。

5G除了超高速的傳輸需求外,5G還需滿足超大帶寬、超高容量、超密站點、超可靠性、隨時隨地可接入性等要求,可以說,5G是一個廣帶化、泛在化、智能化、融合化、綠色節(jié)能的網(wǎng)絡(luò)??v觀各國組織與各大設(shè)備商的研發(fā)重點,提升頻譜利用效率、開發(fā)更多有效空口通道,實現(xiàn)超密集組網(wǎng)等成為5G研發(fā)的核心。其中,超密集的微小集中覆蓋是大勢所趨,按照設(shè)備商技術(shù)人士解釋,未來超密站可能每個站只覆蓋幾米距離,無線backhaul實現(xiàn)自組織組網(wǎng),超智能的SON功能實現(xiàn)微微站即插即用和網(wǎng)絡(luò)自規(guī)劃,宏微、微微站自協(xié)同來提升網(wǎng)絡(luò)性能。隨著微微站的密度越來越高,單獨為微微站分配獨立高頻點、宏站采取單獨的控制信道瘦載波方式及超級虛擬virtual cell等會是未來重要的發(fā)展方向。

三、包括NFV、SDN、超寬帶等熱點的技術(shù)創(chuàng)新對設(shè)備產(chǎn)業(yè)鏈的沖擊加大。信息技術(shù)的進步,尤其是數(shù)據(jù)中心和云計算技術(shù)的成熟和廣泛應(yīng)用推動通信網(wǎng)絡(luò)向超寬帶的云化網(wǎng)絡(luò)發(fā)展。高性能、低傳輸成本和個性化是網(wǎng)絡(luò)面臨的三大主要需求。寬帶化、移動化、泛在化和融合化將是網(wǎng)絡(luò)的發(fā)展趨勢。全方位超寬帶接入、新一代移動技術(shù)、睿智光傳輸網(wǎng)絡(luò)、新型IP 網(wǎng)絡(luò)等技術(shù)將成為產(chǎn)業(yè)創(chuàng)新的主要發(fā)力點。整個網(wǎng)絡(luò)通信產(chǎn)品正在沿著計算機和手機產(chǎn)業(yè)曾經(jīng)走過的路發(fā)展,這個趨勢就是網(wǎng)絡(luò)的IT化和軟件化。本質(zhì)是從封閉、私有的技術(shù)架構(gòu)向開放、標(biāo)準(zhǔn)的技術(shù)架構(gòu)轉(zhuǎn)變。NFV、核心網(wǎng)IP化、SDN、云是網(wǎng)絡(luò)滿足需求的必要技術(shù)。

以SDN為例,SDN(Software Defined Network)一種新型網(wǎng)絡(luò)創(chuàng)新架構(gòu),是網(wǎng)絡(luò)虛擬化的一種實現(xiàn)方式,其核心技術(shù)OpenFlow通過將網(wǎng)絡(luò)設(shè)備控制面與數(shù)據(jù)面分離開來,從而實現(xiàn)了網(wǎng)絡(luò)流量的靈活控制,使網(wǎng)絡(luò)作為管道變得更加智能。SDN本身就是一種創(chuàng)新網(wǎng)絡(luò)架構(gòu)不是一種具體技術(shù)和協(xié)議,而是一種新架構(gòu)。SDN旨在實現(xiàn)網(wǎng)絡(luò)互聯(lián)和網(wǎng)絡(luò)行為的定義和開放式的接口,從而支持未來各種新型網(wǎng)絡(luò)體系結(jié)構(gòu)和新型業(yè)務(wù)的創(chuàng)新。SDN目前已成為當(dāng)前全球網(wǎng)絡(luò)領(lǐng)域最熱門的研究方向谷歌、微軟等互聯(lián)網(wǎng)公司均在SDN領(lǐng)域投入了大量的科研力量,思科、華為、愛立信、中興通訊、IBM、HP等IT廠商也正在研制SDN控制器和交換機。SDN全新的概念將對傳統(tǒng)網(wǎng)絡(luò)造成沖擊,現(xiàn)今網(wǎng)絡(luò)設(shè)備并不兼容于OpenFlow功能,所以未來將采取漸進式部署具有OpenFlow功能的設(shè)備。目前客戶市場主要針對大型IDC、通信營運商、云端服務(wù)中心及跨IDC網(wǎng)絡(luò),在SDN 網(wǎng)絡(luò)架構(gòu)下,產(chǎn)品可行方向主要分為:應(yīng)用層,包含提供資安、管理及云端虛擬化等服務(wù),主要功能為提供SLA、QoE、Security 與Firewall等網(wǎng)絡(luò)服務(wù);控制層,以遠端控制器為主,并搭配SDN控制軟件以及網(wǎng)絡(luò)L4到L7的解決方法;基礎(chǔ)設(shè)備層:交換機、路由器及網(wǎng)絡(luò)芯片。

SDN是一個IT化的網(wǎng)絡(luò),本質(zhì)是一個開放的生態(tài)鏈,其核心是網(wǎng)絡(luò)的軟件化,變革的推動力也來自于IT而非電信業(yè)。未來那些那些缺乏開放軟件系統(tǒng)構(gòu)建能力的電信廠商可能會失去對網(wǎng)絡(luò)的主導(dǎo)權(quán)。離IT/互聯(lián)網(wǎng)最近的市場,SDN化會來的更加快速,如DataCenter、大型企業(yè)網(wǎng),而運營商市場則會相對變化緩慢。憑借在DC的成功,可能會慢慢蠶食邊緣交換機&路由器市場,這里市場份額達到兩位數(shù)包括Cisco、Juniper、Alu、華為。網(wǎng)絡(luò)設(shè)備商或芯片商未來將采用具備網(wǎng)絡(luò)虛擬化及云端運算平臺能力的軟件,后續(xù)SDN關(guān)鍵性的軟件應(yīng)用與硬體設(shè)備整合的技術(shù),將成為商用化的核心價值。

在未來SDN可能會對現(xiàn)有網(wǎng)絡(luò)設(shè)備的銷售模式造成極大的顛覆,復(fù)雜的軟件可以在更為廉價且于簡單的設(shè)備上實現(xiàn)運作,讓未來的客戶市場不再專屬于大型網(wǎng)絡(luò)服務(wù)商。SDN一旦成為主流,解決方案的差異化在于SDN及其搭載的軟件,網(wǎng)絡(luò)硬件整機由于芯片商用化,趨于同質(zhì)化,競爭的主要優(yōu)勢就是成本領(lǐng)先,而成本領(lǐng)先主要依賴于出貨量,因此網(wǎng)絡(luò)硬件供應(yīng)商最終可能留下幾個工藝設(shè)計、質(zhì)量控制上乘的玩家。其他的就不一一說了。

四、各種應(yīng)用場景和應(yīng)用案例的豐富將會導(dǎo)致通信設(shè)備行業(yè)的收入結(jié)構(gòu)和商業(yè)模式變化。用戶的需求從單一的語音業(yè)務(wù)向個性化、多樣化、專業(yè)化和體驗化的信息服務(wù)發(fā)展,標(biāo)志著市場對于業(yè)務(wù)的需求轉(zhuǎn)向及運營商發(fā)展重點的調(diào)整。通信網(wǎng)絡(luò)孕育著新一輪的創(chuàng)新與變革:智能終端將向可穿戴設(shè)備、智能聯(lián)網(wǎng)汽車、智能家居等領(lǐng)域延伸,并形成更泛在化的智能計算產(chǎn)品和智能硬件,進一步深入改變生產(chǎn)生活方式;更多新式應(yīng)用將不斷涌現(xiàn),如移動支付通過各類APP 將在公共交通、零售、餐飲等行業(yè)廣泛普及,移動位置服務(wù)將深度融入各類應(yīng)用,移動視頻將成為主流應(yīng)用,移動教育、移動醫(yī)療等將全面興起;移動互聯(lián)網(wǎng)與物聯(lián)網(wǎng)融合、移動互聯(lián)網(wǎng)與傳統(tǒng)產(chǎn)業(yè)融合,將會形成新的業(yè)態(tài)和市場,APP 經(jīng)濟將從互聯(lián)網(wǎng)向傳統(tǒng)產(chǎn)業(yè)加速延伸;“云+端”將是移動互聯(lián)網(wǎng)的主導(dǎo)模式,移動互聯(lián)與傳感、交互、精準(zhǔn)定位等技術(shù)相結(jié)合,將開啟更多O2O 及其它跨界的模式創(chuàng)新。流量井噴使得通信設(shè)備商的目標(biāo)發(fā)生了變化:承載更大流量、管理更大流量和兌現(xiàn)流量數(shù)據(jù)價值,成為衡量設(shè)備及解決方案的主要標(biāo)準(zhǔn)。只有適應(yīng)流量的迅速增長并有效處理這種增長并獲益的通信設(shè)備廠商才能在新的產(chǎn)業(yè)環(huán)境下生存并發(fā)展壯大。

所有的這些變化使得不同的通信設(shè)備廠商選擇了不同的轉(zhuǎn)型道路。愛立信退出手機和芯片市場,加大了在IP 網(wǎng)絡(luò)、云、電視與媒體、行業(yè)與社會、運營支撐解決方案/業(yè)務(wù)支撐解決方案等領(lǐng)域的投入。華為同時兼顧運營商、企業(yè)級、消費市場三個領(lǐng)域,對于5G、軟件服務(wù)、視頻多媒體等領(lǐng)域也有所覆蓋。諾基亞選擇無線、專業(yè)服務(wù)、電信云和軟件定義網(wǎng)絡(luò)、網(wǎng)絡(luò)安全等領(lǐng)域作為重點發(fā)展方向。阿爾卡特朗訊繼續(xù)實施“轉(zhuǎn)型方略”,專注于IP、云和超寬帶技術(shù)領(lǐng)域,在產(chǎn)品線和運營方式等方面深化變革。中興通訊以“走出傳統(tǒng)電信業(yè)的限制”為指導(dǎo),大力提升終端業(yè)務(wù)以及政企網(wǎng)業(yè)務(wù)在公司內(nèi)部的地位。“產(chǎn)品+服務(wù)”模式越來越受到重視。愛立信其2014 年收入中,包括管理服務(wù)、支撐方案在內(nèi)的其他業(yè)務(wù)收入占比提升到了50%,與網(wǎng)絡(luò)設(shè)施收入相當(dāng)。諾基亞服務(wù)業(yè)務(wù)發(fā)展更快,收入占比達到51%。阿爾卡特朗訊服務(wù)收入占比也達到33%。

五、基于網(wǎng)絡(luò)信息安全下的國產(chǎn)替代成為去路徑依賴關(guān)鍵。信息安全領(lǐng)域包含信息安全保障和國產(chǎn)化兩個維度,信息安全保障指維護國內(nèi)安全必需的網(wǎng)絡(luò)保障措施,國產(chǎn)化的角度是核心網(wǎng)絡(luò)通信設(shè)備的國產(chǎn)化比例不斷提升。

在自主可控戰(zhàn)略和國內(nèi)芯片廠商實力持續(xù)提升的作用下,通信芯片的國產(chǎn)化是必然趨勢。在4G 通信設(shè)備和終端芯片領(lǐng)域,國內(nèi)企業(yè)的話語權(quán)將不斷提高。華為、中興通訊在通信設(shè)備專用芯片領(lǐng)域取得了一定突破,初步實現(xiàn)了移動基站ASIC 芯片、網(wǎng)絡(luò)處理芯片(NP)、光通信(WDM/OTN/PTN)芯片的自主供給,但通用處理器、高性能DSP和FPGA、高速數(shù)模轉(zhuǎn)換芯片等通用芯片仍嚴重依賴國外進口。在基礎(chǔ)軟件領(lǐng)域,通信設(shè)備所搭載的實時嵌入式操作系統(tǒng)、數(shù)據(jù)庫等產(chǎn)品也主要依賴國外企業(yè)。在資本市場,中國的芯片企業(yè)走向全球化成為趨勢,個人判斷其有可能和當(dāng)初京東方的路徑比較像,即暫時的企業(yè)效益未必可以提高很多,但是間接地對國內(nèi)的信息安全以及相關(guān)產(chǎn)業(yè)的拉動效應(yīng)將會很大,未來隨著規(guī)模和量的增加,有可能會在盈利上上升一個大的臺階。