今年以來,進(jìn)口車市場下行趨勢明顯:1-5月份,進(jìn)口車?yán)塾嬩N售同比下滑21.2%。庫存量也持續(xù)處于較高水平,終端零售價格優(yōu)惠平均達(dá)到8萬元,如何消化高庫存,恐將是進(jìn)口車經(jīng)銷商的首要課題。

市場下行趨勢明顯

7月1日,中國汽車流通協(xié)會發(fā)布了5月份進(jìn)口車市場分析報告。數(shù)據(jù)顯示,5月份海關(guān)共進(jìn)口汽車8.8萬輛,同比下滑30.3%;同期則共售出7.5萬輛,同比下滑25.1%。

同時,前5個月海關(guān)累計進(jìn)口汽車43.8萬輛,同比下滑22.3%;同期進(jìn)口車?yán)塾嬩N量則同比下滑21.2%。

觀各月份具體表現(xiàn),今年前5個月,分別售出進(jìn)口車79480輛、60399輛、89958輛、74482輛和75502輛,同比分別下滑20.8%、16.6%、21%、21.3%和25.1%。

綜合看前5個月表現(xiàn),當(dāng)前進(jìn)口車市場下行趨勢明顯。

SUV主體地位穩(wěn)固

具體看各進(jìn)口車型市場表現(xiàn),5月份國內(nèi)車市進(jìn)口轎車27042輛,同比2014年的43330輛下滑37.59%;同期進(jìn)口SUV車型 56729輛,同比2014年的76483輛下滑25.83%;同期進(jìn)口MPV車型3598輛,同比2014年的5693輛下滑36.8%。

而1-5月,國內(nèi)車市共進(jìn)口轎車136354輛,同比下滑27.48%,占進(jìn)口乘用車比重為31.39%;同期共進(jìn)口SUV車型278022 輛,同比下滑20.27%,占進(jìn)口乘用車比重為64%;同期共進(jìn)口MPV車型20047輛,同比下滑8.63%,占進(jìn)口乘用車比重為4.61%。

雖然無論轎車、SUV還是MPV車型,進(jìn)口數(shù)量皆出現(xiàn)不同程度下滑,但SUV車型進(jìn)口量仍占據(jù)較大比重,主體地位依然穩(wěn)固。

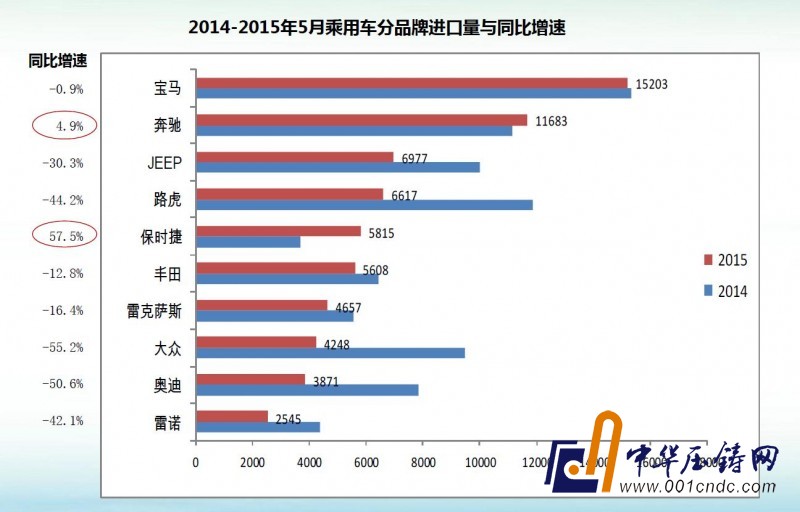

5月份乘用車進(jìn)口量排名前十位的品牌

JEEP、路虎、大眾等銷量大幅下滑

5月份,乘用車進(jìn)口量排名前十位的品牌依次為寶馬、奔馳、JEEP、路虎、保時捷、豐田、雷克薩斯、大眾、奧迪、雷諾,分別售出15203輛、11683輛、6977輛、6617輛、5815輛、5608輛、4657輛、4248輛、3871輛、2545輛。

其中,除奔馳和保時捷品牌同比實(shí)現(xiàn)增長4.9%和57.5%,其余品牌皆出現(xiàn)不同程度下滑。

寶馬、豐田和雷克薩斯降幅略小,分別為0.9%、12.8%和16.4%。JEEP、路虎、大眾、奧迪和雷諾則出現(xiàn)較大降幅,分別為30.3%、44.2%、55.2%、50.6%和42%。

小排量進(jìn)口車比重加大

5月份進(jìn)口車結(jié)構(gòu)繼續(xù)向小排量車型方面傾斜,3.0L以下車型份額達(dá)到94.1%,比2014年全年的92%提升了2.1%。此外,2.5L-3.0L排量區(qū)間,則以37.8%的份額處于第一大排量區(qū)間。

具體而言,5月份進(jìn)口車中1.5L以下車型占比5.9%,1.5L-2.0L車型占比35.8%,2.0L-2.5L車型占比14.6%,2.5L-3.0L車型占比37.8%,3.0L-4.0L車型占比4.9%,4.0L以上車型占比1%。

而1-5月份,1.5L以下車型占比7.4%,1.5L-2.0L車型占比34.8%,2.0L-2.5L車型占比14.8%,2.5L-3.0L車型占比36.7%,3.0L-4.0L車型占比5.3%,4.0L以上車型占比1%。

2012年-2015年5月進(jìn)口車市場終端優(yōu)惠幅度

庫存量仍處高位

5月份,進(jìn)口車市場庫存深度有所回落,較上個月的5.1個月下降至4.77個月,但就整體而言,庫存深度仍處高位。

中國汽車流通協(xié)會有關(guān)負(fù)責(zé)人表示,市場供需雙下滑的現(xiàn)狀要求跨國企業(yè)必須重新審視中國市場,以調(diào)整市場策略,特別是如何縮減高庫存將是今年進(jìn)口車經(jīng)銷商的首要課題。

進(jìn)口車市場平均優(yōu)惠8萬元

由于市場下行趨勢明顯,進(jìn)口車業(yè)務(wù)競爭也日益白熱化,終端優(yōu)惠幅度也逐步加大。

據(jù)中國汽車流通協(xié)會數(shù)據(jù),今年5月份進(jìn)口車平均優(yōu)惠幅度為-11.8%,環(huán)比增加0.6%,達(dá)到8萬元,再創(chuàng)歷史新高。